Պետական բյուջեի եկամուտների հիմնական աղբյուրը տնտեսությունն է՝ քաղաքացիներից և բիզնեսից հավաքագրված հարկային և այլ եկամուտները, ինչպես նաև միջազգային կազմակերպություններից և օտարերկրյա կառավարություններից ստացված պաշտոնական դրամաշնորհները։

Բյուջետային եկամուտները ընդունված է բաժանել հարկային և ոչ հարկային եկամուտների: Հարկային եկամուտները դրանք քաղաքացիների և ընկերությունների ուղղակի և անուղղակի հարկումից, ինչպես նաև տուրքերից հավաքագրված եկամուտներն են: Ոչ հարկային եկամուտները, ինչպես անունն է հուշում, չեն գոյանում հարկերից, դրանք են տարբեր աջակցությունները և նվիրատվությունները, պետական ձեռնարկություններից ստացված եկամուտները, պետական սեփականությունից ստացված վարձավճարները, և այլն:

Պետական բյուջեի եկամուտների վերլուծության հիմնական մոտեցումները եկամուտների կառուցվածքի և դինամիկայի ուսումնասիրություններն են։

Կարևոր է ներկայացնել և՛ հարկային եկամուտների ու տուրքերի կառուցվածքն ըստ տեսակների, նաև՝ դրամաշնորհների կառուցվածքն ըստ դոնորների ու նպատակի։

Պետք է կարևորել ոչ միայն բյուջետային եկամուտների կառուցվածքը, այլև թե կոնկրետ, որ հարկատեսակից մուտքերն են աճել ուսումնասիրվող ժամանակահատվածում և դա տնտեսական զարգացման ինչպիսի ազդակներ է պարունակում:

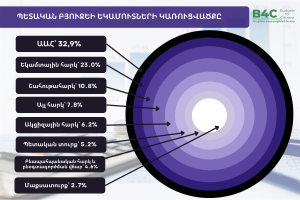

Օրինակ, 2022 թվականին ՀՀ պետական բյուջեի կառուցվածքում «հարկային եկամուտները և պետական տուրքերը» կազմել են ընդամենը եկամուտների 93.4 տոկոսը, իսկ պաշտոնական դրամաշնորհները՝ 0.7 տոկոսը։ Հարկային եկամուտներից հատկապես էական է ԱԱՀ-ի, եկամտային հարկի և շահութահարկի դերը։

Եկամուտները վերլուծելիս կարևոր է նաև վերլուծել բյուջետային օժանադակության դրամաշնորհները, դրանց կառուցվածքը և դոնորներին: Դրամաշնորհները կարող են լինել ընդհանուր բնույթի և նպատակային (նախատեսված կոնկրետ նպատակով օգտագործման համար)։

Հայաստանի Հանրապետությանը դրամաշնորհներ տրամադրող դոնորները՝ կառավարությունները և միջազգային կառույցները, բազմաթիվ են։ Օրինակ, 2022 թվականին հիմնական խոշոր դոնորներն են եղել ԵՄ-ն, ՀԲ-ն և Գլոբալ հիմնադրամը։ Ընդ որում, ընդհանուր բնույթի օժանդակություն տրամադրվել է ԵՄ-ի, ՄԱԿ-ի և ՀԲ-ի կողմից։ Նպատակային օժանդակությունը կազմել է ընդամենը տրամադրված դրամաշնորհների 41.7 տոկոսը:

Նպատակային օժանդակության բնագավառի/ոլորտի ներկայացումը ևս էական է՝ արտաքին օժանդակության ուղղությունները հասկանալու համար։

Բյուջետային եկամուտների վերլուծությունը կարող է համադրվել նաև ծախսերի վերլուծության հետ՝ գնահատելու, թե արդյոք կառավարության կողմից հավաքագրված ներքին եկամուտները բավարար են հիմնական ծրագրերը ֆինանսավորելու համար։ Այսինքն՝ կարելի է նաև քննարկել միայն ներքին եկամուտների մեծությունը և համեմատել ծախսերի տարբեր մակարդակների հետ: