Բյուջեի վերաբերյալ փաստաթուղթը սովորաբար մշակվում է Ֆինանսների նախարարության (ՖՆ) բյուջետային գրասենյակի կողմից: Սա, ընդհանուր առմամբ, բյուջեի պարբերաշրջանի այն փուլն է, որտեղ հանրային մասնակցությունը ցածր է և դիտարկվում է որպես «տեխնիկական» փուլ։

Բյուջեի ձևավորումը հիմնված է տնտեսական աճի, գնաճի, ժողովրդագրական փոփոխությունների և ազգային այլ կանխատեսումների վրա: Այն արտացոլում է այնպիսի նպատակներ, ինչպիսիք են՝ հարկերի բարձրացումը կամ իջեցումը, համաձայնեցված առաջնահերթությունների կատարման ուղղությամբ ծախսերի ավելացումը: Այս համընդհանուր շրջանակը ներառում է ճյուղային նախարարությունների և գերատեսչությունների կողմից իրականացվող ծրագրերը: Այնուհետև, այդ սուբյեկտները պատասխանատու են իրենց ոլորտային բյուջեների կազմման համար։

Բյուջեի ձևավորման գործընթացը կարող է լինել ներքևից վերև կամ վերևից ներքև, կամ՝ այս երկու մոտեցումների համակցություն։ «Ներքևից վերև» մոտեցումը նշանակում է, որ իրավասու ոլորտային մարմինները (օրինակ՝ Արդարադատության նախարարությունը, Մարդու իրավունքների պաշտպանի գրասենյակը) մշակում են բյուջե՝ իրենց առաջնահերթությունները լուծելու նպատակով, և այն կոնսոլիդացվում է կենտրոնական մակարդակում (ՖՆ-ի կողմից): «Վերևից ներքև» մոտեցումը նշանակում է, որ ՖՆ-ը եկամուտներ է հատկացնում ոլորտներին, իսկ իրավասու մարմինները մշակում են իրենց բյուջեն հատկացված ռեսուրսների շրջանակներում: Կան նաև երկրներ (օրինակ՝ Ինդոնեզիա), որոնք բյուջեի տեղաբաշխումներ կատարելու համար օգտագործում են հատուկ բանաձևեր՝ հիմնված բնակչության թվի կամ կարիքահեն չափանիշների վրա: Այդուհանդերձ, համարվում է, որ բանաձևի վրա հիմնված հատկացումների գործընթացում թափանցիկությունը ոչ միշտ է, որ ապահովվում է և այս փորձը հանրային ֆինանսների կառավարման «լավագույն փորձ» չի համարվում:

Բյուջեի պարբերաշրջանի այս փուլը բաղկացած է երկու ենթափուլից՝ (1) քաղաքականության առաջնահերթությունների սահմանում և (2) ծրագրային և բյուջետային պլանավորում։

Ինչպե՞ս ներգրավվել Բյուջեի ձևավորում գործընթացում

Ջատագովություն իրականացնողները սովորաբար ունեն մեծ հետաքրքրություն բյուջեի ձևավորման փուլում ներգրավվելու համար: Մյուս կողմից էլ, ներկայում կառավարությունը և դոնոր կազմակերպությունները ընդունում են այն փաստը, որ քաղաքացիները և ՔՀԿ-ները կարևոր դեր են խաղում հանրային ռեսուրսները դրա իրական շահառուներին հասցնելու ուղղությամբ։ Արդյունքում, բյուջետային գործընթացում ներգրավվումը դարձել է քաղաքացիական հասարակության համար կարևոր ռազմավարություն, որը նպատակ ունի բարձրացնելու հաշվետվողականությունը, նվազեցնելու կոռուպցիան, նվազագույնի հասցնել հանրային միջոցների արտահոսքը և բարելավել հանրային ծառայությունների մատուցումը:

Մի շարք երկրներում հանրային իշխանությունները եկել են այն մոտեցմանը, որ քաղաքացիական հասարակության հետ համատեղ աշխատանքը և նրանց՝ բյուջեի քննարկումներում և որոշումների կայացման գործընթացում ընդգրկելը, կարող է օգտակար լինել: ՔՀԿ-ները կարող են օժանդակել իրավասու մարմիններին ստանալ կարևոր տեղեկատվություն հանրության իրական կարիքների և առաջնահերթությունների մասին, ինչպես նաև աջակցել որոշում կայացողներին՝ բյուջեի նախագծերի վերաբերյալ հանրային կարծիքների տրամադրման հարցում։

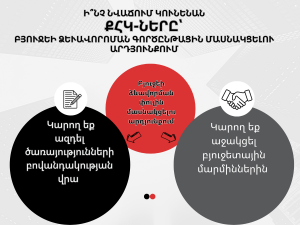

Ի՞նչ նվաճում կունենան ՔՀԿ-ները՝ մասնակցության արդյունքում

Կախված շահերի պաշտպանության նպատակներից, բյուջեի ձևավորման փուլին մասնակցելու արդյունքը կարող է.

- ազդել ծառայությունների բովանդակության վրա (օրինակ՝ հաշմանդամություն ունեցող անձանց իրավունքների ոլորտում առկա ծառայությունների ավելացում, ընդլայնում կամ փոփոխում),

- աջակցել բյուջետային մարմիններին (օրինակ՝ սոցիալական հարցերի նախարարությանը) վերանայել բյուջեի նախագծում ընդգրկված ծառայությունների փաթեթը, և նախատեսել այնպիսի ծառայություններ, որոնք կարիքահեն են և կնպաստեն այդ ոլորտի շահառուների բարելավմանը։

Որպես կանոն բյուջետային մարմինները ունենում են սահմանափակ ժամանակ և կարողություններ՝ մանրամասն ուսումնասիրելու յուրաքանչյուր ծառայություն բյուջեի առաջարկը: ՔՀԿ-ների գիտելիքները, փորձը և տեղեկատվությունը կարող է էական ազդեցություն ունենալ բյուջետային գործընթացում որոշումների վրա:

Որո՞նք են ՔՀԿ-ներին ներգրավվելու հիմնական խոչընդոտները

- ֆիսկալ թափանցիկության բացակայությունը,

- կոռուպցիոն դրսևորումները,

- համախոհների, ռազմավարական գործընկերների և գործընթացի նկատմամբ իրական ազդեցության բացակայությունը,

- պետական գերատեսչությունների շրջանում ՔՀԿ-ների մասնակցության փորձի վերաբերյալ տեղեկացվածության պակասը,

- բյուջետային գործընթացների վրա ազդեցություն ունենալու տեսանկյունից շահերի պաշտպանություն իրականացնող ՔՀԿ-ների կամ առանձին մասնագետների սահմանափակ գիտելիքները, կարողությունները և հմտությունները,

- սոցիալական գործընկերության բացակայությունը։