Բյուջեի գերատեսչական դասակարգումը հնարավորություն է տալիս վերլուծել բյուջետային ռեսուրսների բաշխումն ըստ պատասխանատու պետական մարմինների կամ ծախսող պետական և ոչ պետական մարմինների։

Առանձնացվում են բյուջետային ռեսուրսների համար պատասխանատու մարմինները (ԲԳԿ – բյուջեի գլխավոր կարգադրիչ) և ռեսուրսներն անմիջական ծախսող մարմինները:

Պետական գերատեսչությունների կողմից տնօրինվող ռեսուրսների համեմատական վերլուծություն իրականացնելու համար անհրաժեշտ է հաշվարկել յուրաքանչյուր մարմնի ֆինանսավորման կշիռը պետական բյուջեի ընդհանուր ծախսերում և ֆինանսավորման մակարդակի փոփոխությունը՝ հարաբերական և բացարձակ մեծությամբ։

Պետական առանձին մարմինների ծախսվող ռեսուրսների կառուցվածքը վերլուծելու համար կարևոր է վերլուծության նպատակը:

Օրինակ՝ եթե մեր խնդիրն է հասկանալ, թե պետական մարմինը (ՊՄ) իր կողմից իրականացվող X թվով ծրագրերից յուրաքանչյուրին ինչպիսի ռեսուրսներ է ուղղում, կամ որ ծրագիրն է պետական մարմնի համար գերակա, ապա պիտի ուսումնասիրենք ՊՄ բյուջեի կառուցվածքն ըստ իր կողմից իրականացվող բյուջետային ծրագրերի: Իսկ եթե կարևոր է հասկանալ, թե ծախսվող բյուջետային ռեսուրսների մեջ օրինակ՝ որ մասն են կազմում աշխատավարձերին ուղղվող ռեսուրսները, կամ ՊՄ կոմունալ ծախսերը և այլն, ապա այս դեպքում պետք է ուսումնասիրել ՊՄ բյուջեի կառուցվածքն ըստ տնտեսագիտական հոդվածների։

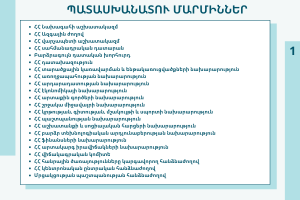

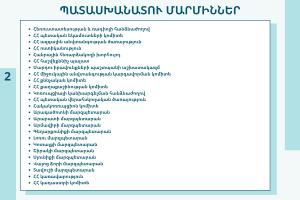

Բյուջեից ֆինանսավորվող պետական գերատեսչությունների ամբողջական ցանկը՝ ստորև։