Ծախսերը հոգալու պետության պարտավորության տեսանկյունից տարբերակում են, այսպես կոչված, պարտադիր ծախսեր և քվազի պարտադիր ծախսեր։ Դրանց հակառակն են այսպես կոչված հայեցողական ծախսերը, այսինքն՝ այլ ծախսերը։

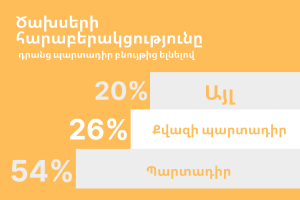

Պետական ընդհանուր ծախսերի մեծ մասը կազմում են պարտադիր ծախսերը, այսինքն՝ այն ծախսերը, որոնք պետությունը պարտավոր է վճարել ըստ օրենքի (օրինակ՝ կենսաթոշակային ապահովագրության նպաստներ, հիվանդության ապահովագրություն, սոցիալական նպաստներ, պետական վճարումներ առողջության ապահովագրության համար, գործազրկության նպաստներ, պարտքի սպասարկման ծախսեր, ընտրական ծախսեր և այլն), կամ դրանք որոշվում են այլ իրավական նորմերով կամ պայմանագրային պարտավորություններով (գանձումներ և մուծումներ ԵՄ-ի և միջազգային կազմակերպությունների բյուջե, պետական երաշխիքներ, վերականգնվող ռեսուրսների սուբսիդիաներ և այլն), երկարաժամկետ հեռանկարում կազմում է պետական բյուջեի ընդհանուր ծախսերի 50–60%-ը։

Քվազի պարտադիր ծախսերը, որոնք կազմում են պետական բյուջեի ընդհանուր ծախսերի մոտ 20%-ը, ուղղակիորեն նախատեսված չեն օրենքով. սակայն նույնպես համարվում են անհրաժեշտ, քանի որ դրանց նպատակը պետության գործունեությունը ապահովել է (օրինակ՝ քաղաքացիական ծառայողների, պետական կազմակերպական ստորաբաժանումների և ներդրումային կազմակերպությունների աշխատողների աշխատավարձերը, պաշտպանության ծախսերը և այլն):

Պետական բյուջեի ծախսերի մնացած մոտավորապես մեկ քառորդը կառավարությանը հնարավորություն է ընձեռում աջակցել տնտեսական զարգացումներին և քաղաքականության ծրագրի իրականացման միջոցով ապահովել երկրի սոցիալ-տնտեսական զարգացումը (այսինքն՝ ներդրումներ տրանսպորտային ենթակառուցվածքների, կրթության, սպորտի և այլ ոլորտներում):

Բյուջեների և ֆինանսական ֆոնդերի եկամուտների, ծախսերի և ֆինանսավորման հոդվածների ստանդարտացված դասակարգումը կոչվում է բյուջեի կազմ և այն որոշվում է նախարարության որոշմամբ:

Բյուջեների և ֆինանսական ֆոնդերի եկամուտների, ծախսերի և ֆինանսավորման հոդվածների միասնական դասակարգումը կոչվում է բյուջեի կազմ և սահմանվում է նախարարության որոշումով: Բյուջեի կազմը եկամուտների և ծախսերի միասնական դասակարգման համակարգ է, որը պարտադիր է բոլոր բյուջետային միավորների համար (ներառյալ ինքնավար միավորները): Դասակարգումը հնարավորություն է տալիս պետական հատվածի դրամական միջոցների հոսքերի ստանդարտացված մոնիթորինգ իրականացնել:

Ֆինանսական գործառնությունները բյուջեի կազմի մեջ դասակարգվում են տասներկու տարբեր ասպեկտներով, որոնցից մեր նպատակների համար առավել համապատասխան են.

- պատասխանատվություն (դասակարգում բյուջեի «սեփականատիրոջ» տեսանկյունից՝ ներառյալ կենտրոնական կառավարման մարմինները և պետական կազմակերպական միավորները),

- տեսակ (դասակարգում, որը վերաբերում է եկամուտների/ծախսերի իրավական կամ տնտեսական պատճառներին և դրամական միջոցների ստացմանը/տրամադրմանը)

- ոլորտ (դասակարգում ըստ գործունեության ոլորտի, որտեղից ստացվում են եկամուտները և որոնց վրա կատարվում են ծախսերը),

- համախմբում (նշանակում է՝ արդյոք եկամուտները կամ ծախսերը հոսում են մեկ այլ բյուջեից թե դեպի այլ բյուջե)։

Ըստ պատասխանատվության դասակարգումն ավելի շատ վերաբերում է ընդհանուր կառավարման և պետական կառավարման ներքին կառուցվածքներին և կազմակերպմանը, սակայն, ոլորտային կառուցվածքի առումով միշտ չէ, որ (բյուջեն) քաղաքականության որոշակի բնագավառի համար պատասխանատու կենտրոնական կառավարման մարմնի բյուջեն, իր բյուջետային շրջանակի տեսանկյունից, գործառական դասակարգման առումով ընդգրկում է բացառապես իր ոլորտի դաշտը։

Ոլորտների բաժանումը նույնպես կարգավորվում է հրամանագրով և առանձնացնում է վեց հիմնական ոլորտներ.

- գյուղատնտեսություն, անտառային տնտեսություն և ձկնորսություն

- արդյունաբերություն և տնտեսություն

- անհատական ծառայություններ

- սոցիալական հարցերի և զբաղվածության քաղաքականություն

- անվտանգություն և իրավունք

- ընդհանուր կառավարում և շահագործում.

Հրամանագրի համաձայն՝ ոլորտները (որոնք նաև կոչվում են խմբեր) հետագայում բաժանվում են բաժինների, ենթաբաժինների և ենթա-ենթաբաժինների։

Պետական ընդհանուր ծախսերի մեկ քառորդից մի փոքր ավելին ծախսվում է ենթակենտրոնական մակարդակներում: Մարզերը պատասխանատու են ընդհանուր պրոֆիլի հիվանդանոցների, ավագ դպրոցների, հանրային ճանապարհների և տրանսպորտի, և անապահով խմբերի որոշակի սոցիալական քաղաքականությունների համար: Համայնքապետարանները ղեկավարում են նախադպրոցական, տարրական և հիմնական միջնակարգ կրթության ոլորտը, սոցիալական ապահովության ծառայությունները, տեղական ճանապարհները, ջրի և էներգիայի մատակարարումները, ինչպես նաև թափոնների հավաքման և վերամշակման օբյեկտները։