Կենտրոնական կառավարությունը պետության գործառնությունը ու գործառույթները կարող է ֆինանսավորել միայն պետական բյուջեի և Ազգային հիմնադրամի միջոցով, եթե այլ բան նախատեսված չէ հատուկ օրենքով։ Նմանապես, տարածքային ինքնակառավարման մարմինների ֆինանսական կառավարումը կարգավորվում է տեղական ինքնակառավարման տարեկան բյուջեներով: Չեխիայի բյուջետային շրջանակը, սակայն, ավելի բարդ է. բացի ազգային և տեղական ինքնակառավարման մարմինների բյուջեներից, Չեխիայի բյուջետային շրջանակը ներառում է նաև մրցակցային շուկայում չգործող արտաբյուջետային ֆոնդերի, առողջապահական ապահովագրական կազմակերպությունների, պետական համալսարանների, հետազոտական հաստատությունների, ներդրումային կազմակերպությունների և այլ պետական հաստատությունների բյուջեները:

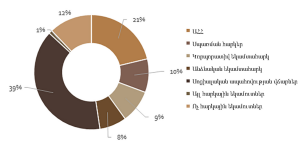

Կենտրոնական կառավարությունը եկամուտներ է ստեղծում տարբեր աղբյուրներից. հարկեր (օրինակ՝ եկամտահարկը, ավելացված արժեքի հարկը), սոցիալական ապահովության և առողջության ապահովագրության վճարները, վճարները, տուգանքները և պետական ձեռնարկություններից ստացված եկամուտները, առաջին հերթին: Ենթակենտրոնական կառավարությունները ֆինանսավորվում են երեք հիմնական աղբյուրներից՝ հարկերից և տուրքերից եկամուտներ, պետական բյուջեից տրանսֆերտների տարբեր ձևեր (տրանսֆերտներ, դրամաշնորհներ և սուբսիդիաներ) և սեփական ռեսուրսներ (սեփականության իրավունքից, ձեռնարկատիրությունից, նվիրատվություններից և ներդրումներից, բացի պետականից)։

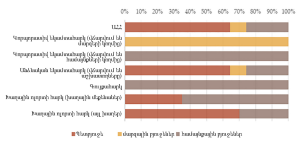

Օրենքով սահմանվում է այն հենքը, որի հիման վրա հավաքագրված հարկերից եկամուտները վերաբաշխվում են համապատասխան շահառուներին (համայնքապետարաններ, մարզեր, պետական կամ հանրային հիմնադրամներ) որոշվում է օրենքով, որը սահմանում է ինչպես՛ բաշխվող հարկերը, այնպես էլ՛ բաշխման բանաձևը:

Հարկային եկամուտները ենթակա են ենթակենտրոնական կառավարությունների լիակատար հայեցողության տակ: Փոխանցումները, մյուս կողմից, ներկայացնում են պետության ներդրումը պատվիրակված լիազորությունների իրականացման գործում՝ ընդհանուր կառավարման մոդելի շրջանակներում, և, հետևաբար, ամբողջությամբ նախատեսված են:

Համայնքապետարանների դեպքում նրանց եկամուտների մոտ մեկ երրորդը ներկայումս ստացվում է նպատակային փոխանցումներից, իսկ երկու երրորդը՝ հարկային և այլ եկամուտներից: Համատեղ հարկերը ներառում են անձնական և կորպորատիվ եկամտահարկի մի մասը, ինչպես նաև ավելացված արժեքի հարկը, մինչդեռ գույքահարկի եկամուտներն ամբողջությամբ փոխանցվում են Համայնքապետարաններին: Մարզպետարանների համար նախատեսված փոխանցումների և բաշխված հարկային եկամուտների հարաբերակցությունը հակառակն է:

Գծապատկեր 1. Պետական բյուջեի եկամուտների կազմը․ (տվյալներ 2022 թվականի պետական ամփոփիչ հաշվից)

Գծապատկեր 2․ Պետական, մարզային և համայնքային բյուջեների միջև եկամուտների բաշխման հարաբերակցությունը․