Չեխիայի հարկաբյուջետային քաղաքականության շրջանակը կապված է և ներքին օրենսդրության հետ։ Թեև եվրոպական օրենսդրությունը հստակեցնում է հարկաբյուջետային կատարողականի հատուկ կանոններ և առաջարկություններ է տալիս այլ ասպեկտների վերաբերյալ (օրինակ՝ հարկաբյուջետային շրջանակի ձևավորումը, սոցիալ-տնտեսական առաջնահերթությունները և այլն), ինստիտուցիոնալ կառուցվածքի առումով փաստացի կազմակերպումը մտնում է անդամ-պետությունների իրավասության մեջ:

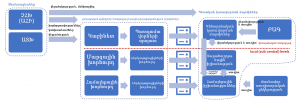

Չեխիայի Հանրապետությունում բարձրագույն գործադիր մարմինը (այսինքն՝ ֆինանսական քաղաքականությունը որոշող մարմինը) Նախարարների կաբինետն է, որը ղեկավարում է պետական կառավարման համակարգը։ Նախարարների կաբինետը վերահսկում է նախարարությունների և այլ կենտրոնական վարչական մարմինների գործունեությունը և պատասխանատու է ընդունված օրենքների և կառավարության կանոնակարգերի որակի համար:

![]() Նախարարների կաբինետը տնտեսական հարցերի ոլորտում լիովին օգտվում է կոլեգիալ խորհրդատվական մարմիններից (խորհուրդներ, հանձնաժողովներ և կոմիտեներ): Կաբինետի/Կառավարության անկախ խորհրդատվական մարմինը Կառավարության Ազգային տնտեսական խորհուրդն է (NERV-ԿԱՏԽ), որն աջակցում է կառավարությանը պլանավորված տնտեսական բարեփոխումների և միջոցառումների վերաբերյալ հետազոտությունների և վերլուծությունների հարցում: ԿԱՏԽ կազմում ընդգրկված են պետական և մասնավոր հատվածներում երկար տարիների փորձ ունեցող 19 առաջատար չեխ տնտեսագետներից: Խորհրդի անդամներին վարչապետի առաջարկությամբ նշանակում և ազատում է Կառավարությունը։

Նախարարների կաբինետը տնտեսական հարցերի ոլորտում լիովին օգտվում է կոլեգիալ խորհրդատվական մարմիններից (խորհուրդներ, հանձնաժողովներ և կոմիտեներ): Կաբինետի/Կառավարության անկախ խորհրդատվական մարմինը Կառավարության Ազգային տնտեսական խորհուրդն է (NERV-ԿԱՏԽ), որն աջակցում է կառավարությանը պլանավորված տնտեսական բարեփոխումների և միջոցառումների վերաբերյալ հետազոտությունների և վերլուծությունների հարցում: ԿԱՏԽ կազմում ընդգրկված են պետական և մասնավոր հատվածներում երկար տարիների փորձ ունեցող 19 առաջատար չեխ տնտեսագետներից: Խորհրդի անդամներին վարչապետի առաջարկությամբ նշանակում և ազատում է Կառավարությունը։

![]() Ֆիսկալ քաղաքականության հիմնական վարչական մարմինը Չեխիայի Հանրապետության ֆինանսների նախարարությունն է (ՖՆ): ՖՆ-ն, մասնավորապես, պատրաստում է բյուջետային և մակրոտնտեսական կանխատեսումներ, կառավարում է եկամուտների հավաքագրումը, պատասխանատու է պետական բյուջեի, գանձապետարանի և պետական վերջնական հաշվի համար, կառավարում է վճարային համակարգերն ու գործառնությունները, իրականացնում է ֆինանսական վերահսկողություն և աուդիտ, վերահսկում է տարածքային ինքնակառավարման միավորների ֆինանսական կառավարումը, ստուգում է պետության կարիքների համար ֆինանսական հաշվետվությունները, ներառյալ Չեխիայի ֆինանսական հաշվետվությունների պատրաստումը:

Ֆիսկալ քաղաքականության հիմնական վարչական մարմինը Չեխիայի Հանրապետության ֆինանսների նախարարությունն է (ՖՆ): ՖՆ-ն, մասնավորապես, պատրաստում է բյուջետային և մակրոտնտեսական կանխատեսումներ, կառավարում է եկամուտների հավաքագրումը, պատասխանատու է պետական բյուջեի, գանձապետարանի և պետական վերջնական հաշվի համար, կառավարում է վճարային համակարգերն ու գործառնությունները, իրականացնում է ֆինանսական վերահսկողություն և աուդիտ, վերահսկում է տարածքային ինքնակառավարման միավորների ֆինանսական կառավարումը, ստուգում է պետության կարիքների համար ֆինանսական հաշվետվությունները, ներառյալ Չեխիայի ֆինանսական հաշվետվությունների պատրաստումը:

Մինչ կենտրոնական պետական կառավարումը որոշիչ դեր է զբաղեցնում պետական հատվածի կառավարման և տնտեսության մեջ, համաձայն Սահմանադրության, որը ծախսերի ինքնավարություն է տալիս տեղական ինքնակառավարման մարմիններին, Չեխիայի հարկաբյուջետային (և բյուջետային) շրջանակի համար բնութագրական է հարկաբյուջետային (ֆիսկալ) ֆեդերալիզմը: Տարածքային կառավարման համակարգը երկաստիճան է, որը բաղկացած է ինքնակառավարման հիմնական միավորներից՝ համայնքապետարաններից և ինքնակառավարման բարձրագույն ստորաբաժանումներից՝ մարզերից։

Կենտրոնական կառավարությունից և տարածքային ինքնակառավարման միավորներից պահանջվում է հնարավորինս ճշգրիտ և պատասխանատու կերպով պլանավորել և իրականացնել հարկաբյուջետային քաղաքականությունը՝ թափանցիկության և արդյունավետության սկզբունքներին համապատասխան:

Պետության և այլ պետական հաստատությունների բյուջետային պատասխանատվության կանոններին համապատասխանությունը ստուգում և գնահատում է Չեխիայի հարկաբյուջետային խորհուրդը (ՉՀԽ), անկախ փորձագիտական մարմին, որը ստեղծվել է Չեխիայի Հանրապետության պետական ֆինանսների կայունությունը խթանելու և պետության գերպարտքի ռիսկը նվազեցնելու համար։ ՉՀԽ ըստ միջազգային լավագույն չափանիշների, իրենից համարվում է անկախ հարկաբյուջետային ինստիտուտ – ԱՀԻ, «Անկախ հարկաբյուջետային ինստիտուտը իրական ժամանակում ծախսերի հաշվարկ և կանխատեսում է իրականացնում՝ բյուջեի օրինագծի մակրոֆիսկալ հետևանքները կարճաժամկետ և միջնաժամկետից մինչև երկարաժամկետ հորիզոնում պարզելու նպատակով»։

![]() Պետության տնտեսական գործունեության աուդիտ իրականացնող անկախ աուդիտորական մարմինը Բարձրագույն աուդիտի գրասենյակն է (ԲԱՀ), որը ամրագրված է Սահմանադրությամբ։ Բարձրագույն աուդիտի գրասենյակն իրականացնում է պետական գույքի և արտերկրից ստացված ֆինանսական ռեսուրսների ֆինանսական կառավարումը։ Այն արտահայտում է իր կարծիքը պետական վերջնական հաշվի վերաբերյալ և վերահսկում է պետական բյուջեի կատարումը։ ԲԱՀ-ն իրավասու չէ աուդիտ իրականացնել ոչ համայնքների և մարզերի ֆինանսների, ոչ էլ պետության կամ ինքնակառավարման կողմից համաֆինանսավորվող աուդիտորական ընկերությունների կողմից: Այն կարծիք է հայտնում պետության վերջնական հաշվետվության վերաբերյալ և վերահսկում պետական բյուջեի կատարումը։ ԲԱՀ-ն իրավասու չէ համայնքապետարանների և մարզերի ֆինանսական միջոցների աուդիտ իրականացնել, ինչպես նաև ստուգել պետական կամ տեղական իշխանությունների կողմից համաֆինանսավորվող ընկերությունները: Մարզերի ֆինանսական կառավարման մանրամասն աուդիտի իրականացման պատասխանատվությունը կրում է ՖՆ-ը։ Համայնքապետարանների դեպքում ընտրությունն իրենցն է՝ արդյոք նրանք համապատասխան մարզին կդիմեն իրենց վերջնական հաշվետվության աուդիտի իրականացման համար, թե անկախ (մասնավոր) աուդիտի գրասենյակի ծառայությունից կօգտվեն:

Պետության տնտեսական գործունեության աուդիտ իրականացնող անկախ աուդիտորական մարմինը Բարձրագույն աուդիտի գրասենյակն է (ԲԱՀ), որը ամրագրված է Սահմանադրությամբ։ Բարձրագույն աուդիտի գրասենյակն իրականացնում է պետական գույքի և արտերկրից ստացված ֆինանսական ռեսուրսների ֆինանսական կառավարումը։ Այն արտահայտում է իր կարծիքը պետական վերջնական հաշվի վերաբերյալ և վերահսկում է պետական բյուջեի կատարումը։ ԲԱՀ-ն իրավասու չէ աուդիտ իրականացնել ոչ համայնքների և մարզերի ֆինանսների, ոչ էլ պետության կամ ինքնակառավարման կողմից համաֆինանսավորվող աուդիտորական ընկերությունների կողմից: Այն կարծիք է հայտնում պետության վերջնական հաշվետվության վերաբերյալ և վերահսկում պետական բյուջեի կատարումը։ ԲԱՀ-ն իրավասու չէ համայնքապետարանների և մարզերի ֆինանսական միջոցների աուդիտ իրականացնել, ինչպես նաև ստուգել պետական կամ տեղական իշխանությունների կողմից համաֆինանսավորվող ընկերությունները: Մարզերի ֆինանսական կառավարման մանրամասն աուդիտի իրականացման պատասխանատվությունը կրում է ՖՆ-ը։ Համայնքապետարանների դեպքում ընտրությունն իրենցն է՝ արդյոք նրանք համապատասխան մարզին կդիմեն իրենց վերջնական հաշվետվության աուդիտի իրականացման համար, թե անկախ (մասնավոր) աուդիտի գրասենյակի ծառայությունից կօգտվեն: