Բյուջետային գործընթացում Ձեր աշխատանքի զգալի մասը կկազմի մոնիտորինգային և վերլուծական աշխատանքը: Բյուջեի ամբողջ պարբերաշրջանի ընթացքում մոնիտորինգային (մշտադիտարկման) գործողություններ իրականացնելու բազմաթիվ հնարավորություններ կան՝ կախված Ձեր ընդհանուր նպատակից:

Գոյություն ունեն բազմակողմ կազմակերպությունների (օրինակ՝ Համաշխարհային բանկը) կողմից մշակված տարբեր գործիքներ, որոնք հասանելի են առցանց և կարող են օգտագործվել բյուջետային գործընթացի շուրջ համապարփակ աշխատելու, ինչպես նաև գործընթացի որոշակի փուլի կամ ասպեկտի վերլուծության համար։ Այս գործիքները սահմանում են այն սկզբունքները, որոնք ինչպես ցույց է տվել փորձը, պետք է հիմք հանդիսանան պետական հատվածի կառավարման կարգավորման համար, տրամադրեն մեթոդներ՝ գնահատելու երկրի կարգավորումների համապատասխանեցումը ընդունված սկզբունքներին․ և ներկայացնել այս գնահատականները այնպիսի ձևաչափով, որը կդյուրացնի կառավարության, դոնորների և քաղաքացիական հասարակության միջև բարեփոխումների առաջնահերթությունների շուրջ երկխոսությունը: Թեմաները ներառում են․

- Կառավարության քաղաքականություն մշակող ինստիտուտների գնահատում,

- Ծառայությունների մատուցման կարգավորումներում սահմանափակումների գնահատում,

- Եկամուտների կառավարման վերաբերյալ հատկորոշիչ նորմերի շրջանակ,

- Կառավարման և աղքատության հաղթահարման գործիքներ,

- Միջկառավարական հարաբերությունների ինստիտուցիոնալ վերանայում,

- Պետական ծախսերի ինստիտուցիոնալ գնահատում

Օրինակ, բյուջեի ձևավորման փուլում, կարող եք գնահատել գործընթացի թափանցիկությունն ու ներառականությունը և համեմատել պետական մարմինների աշխատելաոճը։ Բյուջեն վերլուծելու տարբեր եղանակներ կան՝ սկսած ոլորտային ուսումնասիրություններից, պատմական միտումներից, ակնկալվող ծախսերի կառուցվածքից մինչև տնտեսական պարբերաշրջան, և այլն: Ընդունման փուլում լիագումար բանավեճերի ժամանակ կարող եք վերլուծել և զեկուցել կոալիցիոն և ընդդիմադիր քաղաքական գործիչների հայտարարությունները, կարող եք գնահատել, թե ինչո՞վ է ընդունված բյուջեն տարբերվում նախագծից և այլն։ Այդ բոլոր դեպքերում պետք է նկատի ունենալ, թե ո՞րն է Ձեր նպատակը, քանի որ միայն այդ դեպքում վերլուծությունները կարող են հետագայում օգտակար լինել։

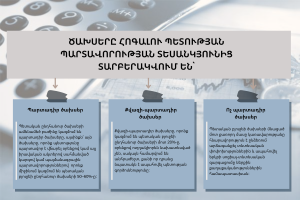

Կարևոր է հիշել, որ բյուջեն (անկախ նրանից, թե որքան համապարփակ է) հետևյալն է.

- միայն պլան. այն կանխատեսում է և՛ եկամուտները, և՛ ծախսերը, սակայն իրականությունը կարող է տարբերվել իրականացման գործընթացում,

- երբեք չի կարող ընդգրկել բոլոր գործարքները, քանի որ այն ամփոփում է բյուջետային հատկացումները և չի ընդգրկում պետական բոլոր միջոցները.

- «թղթի վրա» է – այսինքն՝ ծառայությունների մատուցման որակի մասին տեղեկություններ չի տրամադրում:

Օրինակ, հարցերը, որոնց կարելի է պատասխանել բյուջեի վերլուծությամբ, հետևյալն են.

– Որքա՞ն են ծախսում պետությունը կամ համայնքապետարանը։

– Վերջնական գումարի ո՞ր մասն է հատկացվում տարբեր ոլորտների:

– Որքա՞ն գումար է հատկացվում սովորական գործառնական ծախսերին և աշխատավարձերին, որքա՞ն գումար է վերաբաշխվում փոխանցումների միջոցով և որքա՞ն գումար է ներդրվում։

– Որքա՞ն է կազմում մեկ քաղաքացու վրա ծախսվող գումարը։ Համայնքների դեպքում կարող եք համեմատել նմանատիպ համայնքների հետ (օրինակ՝ բնակչության նույն թվաքանակն ունեցող համայնքները):

– Հավասարակշռվա՞ծ են արդյոք եկամուտներն ու ծախսերը։ Եթե ոչ, ինչո՞ւ է այդպես։

Համայնքի բյուջետային կանոնները սահմանում են ընթացակարգեր այն դեպքերի համար, երբ կառավարությանն անհրաժեշտ է շեղվել ընդունված բյուջեից14։ Միևնույն ժամանակ չպետք է բացառել, որ բյուջետային գործընթացի թերիությունը կամ թույլ կառավարման համակարգը կարող է հանգեցնել հատկացված և վճարված միջոցների անհամապատասխանությանը: Վերլուծելու համար, թե արդյո՞ք դա կարող է լինել Ձեր հետաքրքրության ոլորտում, կարող եք մշակել մեթոդոլոգիա, որով կգնահատեք, թե որոշակի նպատակի համար հատկացված միջոցները ինչպես են ծախսվում։

Ծախսերի մոնիթորինգը կարող է շատ դժվար լինել. ֆինանսական հաշվետվությունները, որոնք պարբերաբար հրապարակվում են (սովորաբար ՖՆ-ի կողմից) վերաբերում են միայն եկամուտների և ծախսերի ընդհանուր գումարին, ի վերջո դրանք կարող են բաժանվել ենթա-գումարների՝ ըստ նախապես սահմանված հատուկ ենթա-ցուցիչների (ինչպիսիք են՝ աշխատավարձերի և պայմանագրային անձնակազմի գումարները, գործառնական ծախսերի գումարը և այլն), այնուամենայնիվ, անհնար է գնահատել այդ ծախսերի արդյունավետությունը:

Ավելի լավ հասկանալու համար, թե ի՞նչ են ստացել իշխանությունները իրենց ֆինանսական միջոցների դիմաց, անհրաժեշտ է վերլուծել պայմանագրերը։ Պետական մարմնի և մատակարարի միջև պայմանագրերը սովորաբար փակվում են գնումների գործընթացից հետո: Տարածված կարծիք կա, որ երկրներն ունեն գնումների կենտրոնացված տեղեկատվական համակարգ, որը ցույց է տալիս անցած և ընթացիկ գնումները։ Բացի այդ, պայմանագրերի ռեգիստրը պետք է հասանելի լինի հանրությանը: Եթե չկա բավարար իրավական բազա, կամ ինչ-ինչ պատճառներով իրավասու պետական մարմինը մանրամասներ չի հրապարակում իրենց գնումների և պայմանագրերի մասին, կարող եք տեղեկատվության տրամադրման հարցում ներկայացնել՝ «Տեղեկատվության ազատության մասին» օրենքով սահմանված կարգով։