Պետական բյուջեները կազմվում են մեկ տարվա համար։ Այնուամենայնիվ, ընդհանուր բյուջետավորման գործընթացը ավելի երկար է տևում, և ընդունված պրակտիկա է, երբ պետական մարմինները միաժամանակ զբաղված լինեն նույնիսկ երեք տարբեր բյուջեներով: Տարբեր երկրներում բյուջետային գործընթացի ժամանակացույցը սահմանվում է օրենքներով (օրենք կամ այլ իրավական ակտ), որը հաճախ անվանում են «բյուջետային օրենսդրություն»: Օրենսդրությունը սահմանում է կոնկրետ ժամկետներ, այդ թվում վերջնաժամկետները (օրինակ՝ պետական բյուջեն պետք է վերջնական տեսքի բերվի մինչև սեպտեմբերի վերջ), և հարաբերական ժամկետներ, այսինքն՝ ժամանակային սահմանափակումները (օրինակ՝ համայնքապետարանի բյուջեի առաջարկը պետք է հրապարակվի քննարկումից 15 օր առաջ):

Ծանոթացեք բյուջետային ոլորտի կարգավորումներին (Հայաստանի դեպքում` Բյուջետային գործընթացը սկսելու մասին ՀՀ Վարչապետի վերջին որոշումը, որն է՝ ՀՀ Վարչապետի 2023 թվականի հունվարի 26-ի թիվ 86-Ա որոշումը՝ ՀՀ 2024 թվականի բյուջետային գործընթացը սկսելու մասին9) և փնտրեք ժամանակի կառավարման հետ կապված դրույթներ, այնուհետև մշակեք ձեր ոլորտին համապատասխան ժամանակացույց: Նախ նշեք կոնկրետ ամսաթվերը, այնուհետև հարաբերական ժամկետները: Ձեր ժամանակացույցը կազմելիս հիշեք, թե ինչ խնդիր է դրված որոշում կայացնող կամ իրականացնող մարմինների կողմից և ովքեր են ներգրավված գործընթացում։ Ամփոփիչ աղյուսակը կարող է ունենալ ներքևում բերված կառուցվածքը, սակայն խնդրում ենք նկատի ունենալ, որ տարբեր երկրներում այս ժամանակացույցը տարբեր է՝ կախված ազգային օրենսդրությամբ նախատեսված ժամկետներից։

Բյուջեի ժամանակացույցի պատկեր

Եթե Ձեզ հետաքրքրում է թե ինչպես է մշակվում պետական բյուջեն, և ապա՝ ընդունվում, ապա այս գործընթացին կարող եք ծանոթանալ մուտք գործելով կառավարության, տարբեր գերատեսչությունների և Խորհրդարանի ինտերնետային էջերը։ Այստեղ Դուք նաև կգտնեք օգտակար տեղեկատվություն և ժամանակացույց նախատեսվող հանդիպումների և միջոցառումների վերաբերյալ։ Այս ժամանակացույցը լրացուցիչ անգամ կօգնի Ձեր ժամանակացույցը մշակելու համար։

Բյուջետային պարբերաշրջանի ընթացքում ներգրավված են ինչպես գործադիր, այնպես էլ օրենսդիր իշխանության տարբեր ինստիտուտներ և կազմակերպություններ, դրանք են.

– ֆինանսական կառավարիչներ,

– բյուջետային մարմիններ (այսինքն այն հաստատությունները, որոնք իրականացնում են բյուջետային ծրագրեր,

– խորհրդատվական և վերահսկող մարմիններ,

– որոշումներ կայացնողներ (այսինքն՝ քաղաքական գործիչներ),

– վերահսկող/աուդիտորական մարմիններ (օրինակ՝ Աուդիտի Բարձրագույն Մարմին/Հաշվեքննիչ պալատ):

Այս հաստատություններն ունեն տարբեր դերեր, որոնք տարբերվում են բյուջետային պարբերաշրջանի փուլերում:

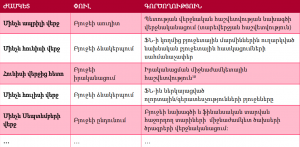

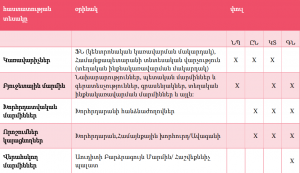

Բյուջետային գործընթացի տարբեր մարմիններ (Հապավումներ՝ ՆՊ – նախապատրաստում, ԸՆ – Ընդունում, ԿՏ – կատարում, ԳՆ – գնահատում)

Ելնելով բյուջետային գործընթացում Ձեր կողմից կատարվող աշխատանքի նպատակից, հարկավոր է սահմանել, թե բյուջետային գործընթացի որ փուլն եք նախատեսում մշտադիտարկել և նշել իրավասու ոլորտային մարմինը։ Օրինակ, եթե Ձեր խնդիրը վերաբերում է բյուջեի պլանավորման գործընթացին, ենթադրենք՝ կրթության ոլորտի քաղաքականության համար պետական բյուջեով նախատեսված հատկացումներին, ապա իրավասու մարմինը ոլորտային գերատեսչությունն է և խորհրդարանի կրթության հարցերով զբաղվող հանձնաժողովը։ Եթե ցանկանում եք մշտադիտարկել բյուջեի նախագծի և խորհրդարանի կողմից ընդունված բյուջեի մասին օրենքի միջև տարբերությունը և հասկանալ, թե արդյոք նախագիծը փոփոխվել է ընդունելուց առաջ, ապա համապատասխան իրավասու մարմինները կլինեն Ազգային ժողովը, Ազգային ժողովի բյուջետային (ֆինանսավարկային) հանձնաժողովը և այլն:

Երբ ավարտեք այս վարժությունը, պետք է ստացված տեղեկատվությունը մուտքագրեք ժամանակացույցի աղյուսակում: Ձեր մշակած ժամանակացույցը կօգնի հետևել, թե ի՞նչ է կատարվում բյուջետային պարբերաշրջանում: Վերջնաժամկետները և այլ պայմանները սովորաբար պահպանվում են, երբ որևէ փաստաթուղթ է հրապարակվում: Բյուջետային պարբերաշրջանի տարբեր փուլերում պատրաստվում են մի շարք փաստաթղթեր։