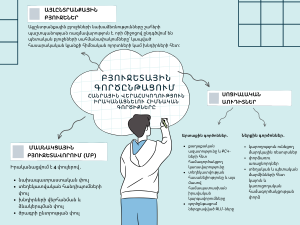

Եկեք ծանոթանանք այն հիմնական գործիքներին, որոնք օգտագործում են ՔՀԿ-ները՝ վեր հանելու կառավարման պրակտիկայի խնդիրները, պետական ծախսերի վատնումն ու արտահոսքը:

- Մասնակցային բյուջետավորում (ՄԲ)

ՄԲ-ը հանրային քննարկման և որոշումների կայացման գործընթաց է, որը օգնում է մարդկանց որոշել, ինչպես օգտագործել համայնքային կամ պետական բյուջեի մի մասը: Այն մասնակցային ժողովրդավարության մի գործիք է, որը քաղաքացիներին հնարավորություն է տալիս համագործակցել տեղական կամ պետական կառավարման մարմինների հետ, մասնակցել հանրային ռեսուրսների բաշխման և բյուջետային գործընթացներում կայացվող որոշումներին, որոնք անմիջական ազդեցություն ունեն իրենց կյանքի որակի վրա:

ՄԲ-ը ուղղված է խթանելու հանրության ներգրավվածությունը ինչպես համայնքային ռեսուրսների կառավարման մեջ, այնպես էլ թիրախային ոլորտում կամ թիրախային գերատեսչության գործունեության մեջ` օգնելու նրանց ազդեցություն ունենալ բյուջետային քաղաքականության վրա:

ՄԲ-ն իրականացվում է չորս փուլով․

Առաջինը՝ նախապատրաստական փուլն է, որտեղ որոշվում է, թե որ տարածքային միավորում է իրականացվելու է ՄԲ-ն, օրինակ՝ բնակավայրերը, համայնքը կամ միջհամայնքային միավորումը` գործընթացում ներգրավելով համապատասխան վայրի բնակիչներին: Եթե ՄԲ-ն իրականացվում է տեղական մակարդակում, ապա այս փուլում համայնքի ավագանու որոշմամբ սահմանվում է համայնքի ֆինանսական միջոցների այն չափաբաժինը, որը նախատեսվում է ուղղել ՄԲ գործընթացի արդյունքում մշակված ծրագրերի և նախաձեռնությունների իրականացմանը:

Երկրորդը՝ տեղեկատվական հանդիպումների փուլն է, որի շրջանակներում ՄԲ իրականացնողը կազմակերպում է տեղեկատվական հանդիպումներ ՄԲ գործընթացում ընդգրկված տարածքային միավորների բնակիչների հետ՝ ներկայացնելու ՄԲ նպատակները, գործընթացը, ժամանակացույցը, և ակնկալվող արդյունքները:

Երրորդը՝ խնդիրների վերհանման և ձևակերպման փուլն է, որը համարվում է այս գործընթացի առանցքային և մասնակցային փուլը և իրականացվում է հանրային հանդիպումների և քննարկումների միջոցով: Այս փուլում մասնակիցները վեր են հանում հիմնական խնդիրները և ձևակերպում դրանք՝ որպես ծրագրային առաջարկ՝ նախապես հաստատված ձևաչափի համաձայն:

Չորրորդը՝ ծրագրի ընտրության փուլն է, որի շրջանակներում մասնակիցների ընտրությանն է ներկայացվում նախորդ երեք փուլերի արդյունքում մշակված ծրագրերը։ Մասնակիցների (համայնքի բնակիչների) կողմից առավելագույն հավանության արժանացած ծրագիրը ընտրելու նպատակով, քվեարկության են դրվում բոլոր մշակված ծրագրերը և քվեարկության արդյունքներով առավելագույն ձայն հավաքած ծրագիրը ներկայացվում է ֆինանսավորման:

- Այլընտրանքային բյուջեներ

Այլընտրանքային բյուջեների նախաձեռնությունները շահերի պաշտպանության ռազմավարություն է, որի միջոցով ընդգծվում են պետական բյուջեների սահմանափակումները՝ կապված հասարակական կյանքի հիմնական ոլորտների կամ խնդիրների հետ: Այս գործիքի միջոցով ցույց է տրվում, որ պետական բյուջեն չի ծառայում կոնկրետ խմբերի (ինչպիսիք են օրինակ՝ կանայք, երեխաները, հաշմանդամություն ունեցող անձինք և գործազուրկները) կարիքները հոգալուն կամ ոլորտային մարտահրավերները լուծելուն (օրինակ՝ շրջակա միջավայրի պահպանումը, սոցիալական ապահովությունը, մշակության ժառանգության պահպանումը): Այս խնդիրների փունջը բացահայտելուց հետո ներկայացվում է դրանց վերաբերող նոր բյուջետային առաջարկ։

Որպես կանոն, ՔՀԿ-ները օգտագործում են այլընտրանքային բյուջեները հետևյալ նպատակներով․

- բացահայտել կառավարության իրական բյուջեի հիմքում ընկած առաջնահերթությունները և սուբյեկտիվ գործոնները,

- բարձրացնել որոշակի խմբերի ուղղությամբ կամ հանրային հետաքրքրության հարցերի շուրջ կառավարության կողմից ընդունած բյուջեի դրական և բացասական ազդեցության վերաբերյալ հանրային իրազեկվածությունը,

- «ստիպել» կառավարությանը` ներկայացնել պետական բյուջեով նախատեսված հատկացումների հիմնավորումները և դրանց փոխկապակցվածությունը կառավարության քաղաքականության առաջնահերթությունների հետ։

Ներկայում այլընտրանքային բյուջեներ մշակելու լավագույն փորձերից է հանդիսանում Կանադական քաղաքականության այլընտրանքների կենտրոնի կողմից մշակված Կանադայի այլընտրանքային ֆեդերալ բյուջեները և Միացյալ Թագավորության Հարկաբյուջետային հետազոտությունների ինստիտուտի կողմից ներկայացված այլընտրանքային հարկային առաջարկները։

- Սոցիալական աուդիտներ

Ինչպես ֆինանսական աուդիտն է ստուգում, թե ինչպես են գումարները ծախսվում կամ ծախսվել, այնպես էլ սոցիալական աուդիտը ստուգում է, թե ինչպես են ծրագրերն ու ծառայություններն իրականացվել կամ իրականացվում՝ նպատակ ունենալով դրանք դարձնել ավելի լավը, որոնց արտացոլում են սոցիալական, բնապահպանական և համայնքային նպատակները: Սոցիալական աուդիտը նպատակ ունի բարելավել ծրագիրը կամ հանրային ծառայությունները՝ կատարելով հանրային արձանագրումների և օգտատերերի հետադարձ կապի համակարգված գնահատում:

Այն նախատեսված է օժանդակել օգտատերերին հասկանալ և գնահատել ծրագրի կամ հանրային ծառայության ուժեղ և թույլ կողմերը, հաջողություններն ու ձախողումները: Սոցիալական աուդիտը համայնքային մասնակցությունը մեծացնելու, կառավարության և/կամ ծառայություններ մատուցող սուբյեկտների միջև կապերի ամրապնդման, թափանցիկության և հանրային հաշվետվողականության խթանման և գործընթացում ներգրավված բոլոր մասնակիցների մեջ պատասխանատվության զգացում սերմանելու միջոց է:

Սոցիալական աուդիտի իրականացման գործընթացում առկա են մի շարք արտաքին և ներքին գործոններ։

Արտաքին գործոններից են՝

- քաղաքական ազատությունը և ՔՀԿ-ների հետ համագործակցող կառավարությունը,

- տեղեկատվության հասանելիությունը և այս մասով համապատասխան իրավական կարգավորումները,

- գործընթացում ներգրավված ԶԼՄ-ները,

Ներքին գործոններից են՝

- կարողություն ունեցող մարդկային ռեսուրսները, որոնք տիրապետում են հետևյալ հիմնական հմտություններին․

- հետազոտություններ իրականացնելու հմտություններ,

- մոբիլիզացիա իրականացնելու հմտություններ,

- դասընթացներ կազմակերպելու և անցկացնելու հմտություններ,

- շահերի պաշտպանություն իրականացնելու հմտություններ,

- փորձառու առաջնորդներ,

- տեղական և պետական մարմինների հետ կայուն և կառուցողական համագործակցության փորձ,

գործարար համբավ և ոլորտում մասնագիտական ու փորձագիտական փորձառություն։